Czym jest raport ESG?

Czym jest raport ESG?

Raport ESG, nazywany również raportem niefinansowym (od tego pojęcia już odchodzimy) bądź raportem zrównoważonego rozwoju, to dokument prezentujący informacje o działalności przedsiębiorstwa z trzech obszarów:

- Środowiskowego (Environmental), w tym ochrony środowiska, zarządzania zużyciem zasobów naturalnych, emisji gazów cieplarnianych, zarządzania odpadami, ochrony różnorodności biologicznej

- Społecznego (Social), który obejmuje polityki zatrudnienia, prawa pracownicze, bezpieczeństwo pracy, zaangażowanie społeczne, zrównoważony rozwój społeczności lokalnej

- Zarządczego lub Ładu Korporacyjnego (Governance), dotyczącego struktury zarządzania w firmie oraz praktyk zarządczych, tj. składu i funkcji zarządu, przejrzystości działań, systemów kontroli wewnętrznej, etyki biznesowej, polityki antykorupcyjnej czy relacji z akcjonariuszami

Raporty ESG są sprawozdaniem spółki z działalności w obszarze zrównoważonego rozwoju, skierowanym do głównych interesariuszy firmy takich jak inwestorzy, instytucje finansowe i ubezpieczeniowe, klienci, pracownicy czy lokalne społeczności. Informacje ujawnione w raporcie służą do oceny wpływu firmy na otoczenie społeczne i środowiskowe oraz sposobu, w jaki zarządza swoimi działaniami i ryzykiem.

Dla dużego biznesu sprawozdania z działalności niefinansowej nie są niczym nowym. W Polsce od 2017 roku obowiązują przepisy z ustawy o rachunkowości implementujące zapisy europejskiej dyrektywy NFRD (Non-Financial Regulation Directive). Zostały one zastąpione dyrektywą o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju CSRD (Corportate Sustainbility Reporting Directive). Chociaż nadal czekamy na transpozycję CSRD do polskiego prawodawstwa, przedstawiciele biznesu już przygotowują się do raportowania wg nowych przepisów. Nowa dyrektywa znacznie rozszerza listę podmiotów objętych obowiązkiem raportowania, jak również wprowadza bardziej szczegółowe wymogi dla spółek.

Przedsiębiorstwa, które są objęte raportowaniem powinny również zapoznać się z przepisami wynikającymi z Taksonomii UE zawierającej klasyfikację zrównoważonej środowiskowo działalności gospodarczej oraz z regulacji SFDR (Sustainable Finance Disclosure Regulation) obejmującej sektor finansowy i ubezpieczeniowy. ESG odnosi się do ww. regulacji w zakresie identyfikacji i ujawniania określonych wskaźników niezbędnych z perspektywy rynku finansowego.

Jak tworzyć raporty ESG?

Zgodnie z zapisami dyrektywy CSRD firmy objęte obowiązkiem raportowania ESG za rok 2024 muszą to robić zgodnie z Europejskimi Standardami Sprawozdawczości Zrównoważonego Rozwoju tzw. ESRS (European Sustainability Reporting Standards). Dotychczas panowała dowolność w wyborze standardów raportowania, a przedsiębiorstwa korzystały z takich narzędzi jak GRI, ISSB czy SIN (o najpopularniejszych standardach w dalszej części tekstu).

ESRS-y determinują zarówno sposób raportowania jak i zawartość dokumentu. Celem wprowadzenia przez regulatora jednolitych standardów było zwiększenie transparentności w odniesieniu do sprawozdawczości zrównoważonego rozwoju jak również porównywalności danych z raportów ESG między spółkami i sektorami.

Obecnie standardy ESRS są dostępne w wersji dla dużych spółek, które będą musiały raportować w pierwszej kolejności (tj. przedsiębiorstwa dotychczas objęte dyrektywą NFRD). Szczegółowe wytyczne dla małych i średnich przedsiębiorstw oraz standardy sektorowe są jeszcze w przygotowaniu i mają ujrzeć światło dzienne w połowie 2024 roku. Istotną zmianą dla spółek jest konieczność przygotowania sprawozdań w formacie XHTML, aby ułatwić ich maszynowy odczyt.

Dodatkowo, CSRD wprowadza obowiązkową weryfikację raportów ESG przez biegłych rewidentów, których obowiązkiem będzie ocena zgodności raportów ESG z wymogami dyrektywy CSRD i standardami ESRS. Dla spółek wskazanych w dyrektywie, raport ESG będzie obligatoryjnym elementem sprawozdania z działalności.

Co zawiera raport ESG?

Zespół odpowiedzialny za przygotowanie raportu ESG w przedsiębiorstwie w pierwszej kolejności powinien szczegółowo przeanalizować oraz uwzględnić w pracach nad dokumentem następujące elementy:

- Zasada podwójnej istotności (tzw. double materiality), polegająca na analizie ryzyk ESG z dwóch perspektyw – istotności wpływu (jak działalność spółki wpływa na środowisko i społeczeństwo), istotności finansowej (jakie kwestie zrównoważonego rozwoju mają wpływ na wyniki finansowe firmy) lub z obydwu tych perspektyw. Do wykonania badania podwójnej istotności wykorzystuje się tzw. punkty danych (załącznik do ESRS-ów zawiera ponad 1000 punktów danych, które organizacja powinna przeanalizować).

- Oświadczenie dotyczące należytej staranności w zakresie zrównoważonego rozwoju opisujące proces podejścia spółki do swojego wpływu na środowisko i społeczeństwo w całym łańcuchu wartości

- Zarządzanie kwestiami zrównoważonego rozwoju przez organy zarządzające spółką np. czy wynagrodzenia kadry zarządzającej uwzględniają kwestie ESG

- Opis strategii i modelu biznesowego spółki w odniesieniu do istotnych wpływów, ryzyk i szans związanych ze zrównoważonym rozwojem

- Polityki i plany działania spółki w kwestiach związanych ze zrównoważonym rozwojem

- Ujawnienie istotnych celów i wskaźników (KPI) w odniesieniu do obszarów związanych ze zrównoważonym rozwojem spółki

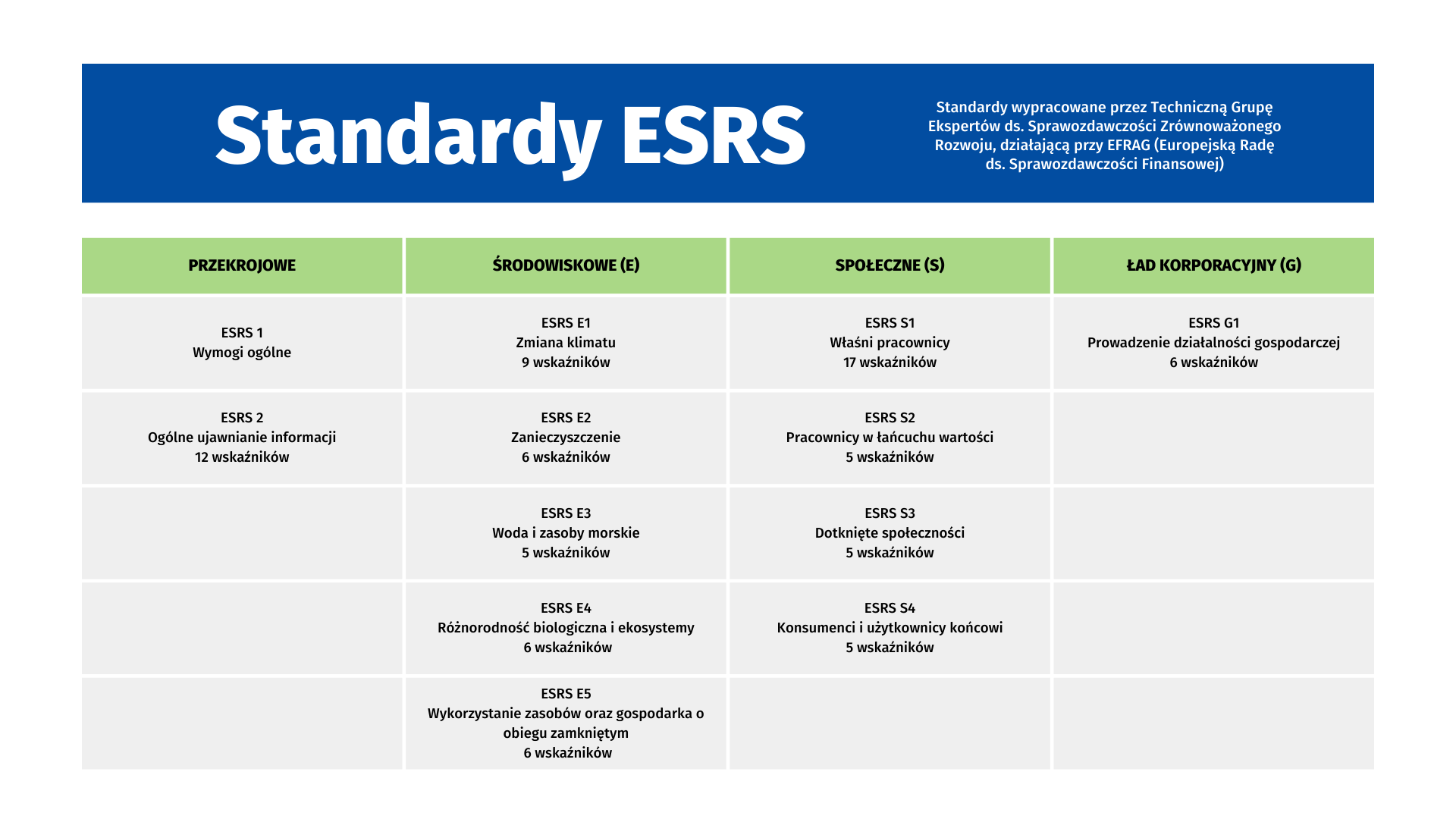

Struktura raportu ESG jest podzielona na standardy przekrojowe i tematyczne.

Standardy przekrojowe

W tej części spółka przedstawia główne wymogi dotyczące ujawnianych w raporcie ESG informacji , które są ustalane po przeprowadzeniu badania podwójnej istotności i opisane w przekrojowym standardzie ESRS2 z uwzględnieniem czterech obszarów:

- Zarządzanie (GOV) – opisujące jaka jest rola organów administrujących, zarządzających i nadzorczych w spółce, w jaki sposób organy spółki uwzględniają kwestie zrównoważonego rozwoju i zarządzają ryzykami ESG

- Strategia (SBM) – odnosząca się do wpływu zrównoważonego rozwoju na strategię, model biznesowy i łańcuch wartości przedsiębiorstwa

- Wpływy, szanse i ryzyka (IRO) – identyfikacja istotnych wpływów, ryzyk i szans dotyczących zrównoważonego rozwoju oraz minimalne wymogi ujawnieniowe związane z politykami i działaniami spółki w odniesieniu do kwestii zrównoważonego rozwoju

- Wskaźniki i cele – opisujące cele spółki w zakresie zrównoważonego rozwoju oraz sposób monitorowania celów za pomocą wskaźników

Uwzględnienie tych czterech elementów stanowi podstawę do wyznaczenia i raportowania standardów tematycznych.

Gospodarka obiegu zamkniętego w praktyce

Cykl nagrań, które przygotują i pomogą Twojej firmie we wdrażaniu zasad zrównoważonego rozwoju, dzięki realizacji zasad GOZ.

Standardy tematyczne

Do każdego standardu tematycznego przypisane są wskaźniki zgodne ze strukturą wymogów ujawnieniowych zawartych w standardzie przekrojowym ESRS 2.

- Standardy środowiskowe (oznaczenie ESRS E1-E5) – zakres tematyczny tych standardów pokrywa się z 6 celami Taksonomii UE

- Standardy społeczne: (oznaczenie ESRS S1-S4)

- Standardy zarządcze: (oznaczenie ESRS G1)

Rysunek 1 - wykaz wskaźników ESRS (opracowanie własne KAPE)

Struktura przykładowego standardu tematycznego na przykładzie ESRS E1 – Zmiany klimatu (z uwzględnieniem wymogów ujawnieniowych):

Zarządzanie (GOV)

ESRS 2 GOV-3 - Integracja wyników związanych z zrównoważonym rozwojem w systemach motywacyjnych

Strategia (SBM)

ESRS E1-1 – Plan transformacji na rzecz łagodzenia zmiany klimatu

ESRS2- SBM3 - Materialne skutki ryzyka i możliwości oraz ich oddziaływanie na strategię i model biznesowy

Zarządzanie wpływem, ryzykiem i szansami (IRO)

ESRS 2 – IRO-1 - Opis procesów identyfikacji i oceny materialnych wpływów, ryzyka i możliwości związanych ze zmianami klimatu

ESRS E1-2 - Polityka związana z ograniczaniem i adaptacją do zmian klimatu

ESRS E1-3 - Działania i zasoby związane z polityką dotyczącą zmian klimatu

Wskaźniki i cele

ESRS E1-4 - Cele związane z ograniczaniem i adaptacją do zmian klimatu

ESRS E1-5 - Zużycie i mix energii

ESRS E1-6 - Emisje w zakresach 1, 2, 3 oraz całkowite emisje gazów cieplarnianych (GHG)

ESRS E1-7 - Ograniczanie śladu węglowego i mitygacje GHG poprzez finansowanie kredytów węglowych

ESRS E1-8 - Wewnętrzne wycenianie uprawnień do emisji

ESRS E1-9 - Potencjalne finansowe skutki wynikające z materialnych ryzyk fizycznych i związanych z przemianami oraz potencjalne możliwości związane z klimatem

Jeżeli spółka raportująca pomija w opracowaniu ESG któryś ze wskaźników, ponieważ uznała go za mało istotny z punktu prowadzonej działalności, powinna udzielić wyjaśnień na ten temat w standardach przekrojowych.

Dlaczego raporty ESG są ważne?

Raport ESG stanowi kluczową informację dla interesariuszy spółki z zakresu zrównoważonego rozwoju i wraz z raportem finansowym pokazuje pełny obraz z prowadzonej działalności. Co ważne, dzięki ESG spółka identyfikuje wpływy, ryzyka i szanse z perspektywy krótko-, średnio- i długoterminowej, pokazując w ten sposób zdolność organizacji do budowy długofalowej wartości, a co za tym idzie wzrostu pozycji konkurencyjnej i możliwości dostępu do niżej oprocentowanego kapitału (np. instrumenty finansowe powiązane z celami zrównoważonego rozwoju).

Niemniej ważna jest poprawa wizerunku firmy – ESG buduje wiarygodność i transparentność, pozwala na aktywne prowadzenie dialogu z interesariuszami spółki i redukuje ryzyka inwestycyjne wśród instytucji finansowych i ubezpieczeniowych. Nie należy również zapominać o najbardziej oczywistej kwestii, czyli spełnieniu obowiązku regulacyjnego wynikającego z przepisów dyrektywy CSRD.

Ślad węglowy organizacji

Celem kursu jest pomoc w zrozumieniu, co znaczy ślad węglowy i dlaczego firma powinna go wyliczać.

Standardy i Wytyczne w Raportowaniu ESG

Wspominane już standardy ESRS są odpowiedzią na dotychczasowe niedoskonałości rynkowych standardów i mają zapewnić jednakowe warunki dla wszystkich raportujących przedsiębiorstw w zakresie porównywalności danych zawartych w raportach ESG. Dotychczas najpopularniejszym i najczęściej stosowanym standardem były GRI, na których ESRS w dużym stopniu bazują. Inne znane standardy to np.

- ISSB (Intertational Sustainability Standards Board) – standardy globalne ujawniania informacji na temat zrównoważonego rozwoju (wyłącznie z perspektywy finansowej z przeznaczeniem dla inwestorów) – zarządzane przez MSSF (Fundację Międzynarodowych Standardów Sprawozdawczości Finansowej)

- GRI (Global Reporting Initiative) – międzynarodowe ramy dla raportowania wpływu organizacji na środowisko, społeczeństwo i procesy zarządcze

- SIN (Standard Informacji Niefinansowych) – polskie standardy wprowadzone przez Fundację Standardów Raportowania oraz Stowarzyszenie Emitentów Giełdowych, mające na celu ułatwienie polskim spółkom raportowanie informacji niefinansowych

- SASB (Sustainability Accounting Standards Board) – standardy ułatwiające spółkom ujawnianie informacji nt. zrównoważonego rozwoju dla inwestorów. Od 2022 roku SASB stały się częścią ISSB, ale nadal są dostępne dla firm.

- TCFD (Taskforce on Climate-related Financial Disclosures) – rekomendacje w zakresie ujawniania informacji związanych z klimatem

- CDP (Carbon Disclosures Project) – akredytowany dostawca rozwiązań w zakresie ujawniania informacji środowiskowych dla inwestorów, firm oraz miast i regionów.

Analiza Przykładów Raportów ESG

Raporty ESG, które były opracowywane przed implementacją dyrektywy CSRD powstawały według różnych standardów, z zachowaniem dowolności w doborze wskaźników do raportowania. W tej sytuacji trudno o wyznaczenie jednoznacznych benchmarków, na których mogą się wzorować spółki, które dopiero rozpoczynają raportowanie ESG.

Raporty ESG, na które warto zwrócić uwagę można znaleźć np. w Bibliotece Raportów Konkursu „Raporty zrównoważonego rozwoju”. Opracowania zostały poddanie ocenie zewnętrznej ekspertów z zakresu zrównoważonego rozwoju i mogą stanowić wyznacznik kierunku, który jest oczekiwany przez rynek.

Należy mieć nadzieję, że raporty ESG, które będą przygotowywane zgodnie ze standardami ESRS i poddane ocenie biegłych rewidentów wg wytycznych dyrektywy CSRD, zapewnią porównywalność i wyznaczą dobre praktyki do stosowania dla kolejnych spółek, których obowiązek raportowania zacznie obowiązywać w następnych latach.

Wyzwania w Raportowaniu ESG

Przygotowanie raportu ESG jest zadaniem wymagającym szerokiej wiedzy z różnych dziedzin, współpracy z jednostkami w całej organizacji i wysokich zdolności analitycznych. Konieczne jest zapewnienie wsparcia ze strony Zarządu na wszystkich etapach procesu zbierania danych i raportowania. Pewnym ułatwieniem są coraz szerzej dostępne na rynku systemy do zbierania i zarządzania danymi – należy jednak pamiętać, że są one jeszcze niedoskonałe i generują dodatkowe koszty, co szczególnie w przypadku MŚP może być sporym obciążeniem.

Tsunami regulacyjne, które zafundowały przedsiębiorcom europejskie instytucje i znacznie zwiększona liczba podmiotów objętych obowiązkiem raportowania, powoduje trudności z dostępnością do odpowiednio wykształconych i doświadczonych kadr, nie tylko po stronie przedsiębiorców - brakuje także audytorów z kompetencjami w ocenie działań z zakresu zrównoważonego rozwoju. Nowe regulacje mogą też powodować trudności interpretacyjne, szczególnie w pierwszej fazie ich obowiązywania.

Znaczenie raportów ESG w budowaniu zrównoważonego i odpowiedzialnego biznesu rośnie z każdym rokiem. Warto pamiętać, że sam dokument, nazywany raportem ESG jest tylko finalnym efektem implementacji i stosowania zasad zrównoważonego rozwoju w całej organizacji. W nowoczesnych i świadomych organizacjach, które w sposób długofalowy budują swoją wartość w oczach kluczowych interesariuszy, ESG stanowi element zintegrowanej strategii przedsiębiorstwa, gdzie „sustainability” nie jest jedynie pustym hasłem zapisanym na kartach raportu, lecz stanowi swoisty „mindset”, którym kierują się pracownicy oraz organy zarządcze i nadzorcze spółki w swoich codziennych działaniach i podejmowanych decyzjach.

Zrównoważony rozwój w biznesie jest dynamicznie rozwijającą się dziedziną wiedzy, która stawia wciąż nowe wyzwania w zakresie implementacji obszarów ESG w strukturach i działalności spółki. Od menedżerów i zarządów spółek objętych obowiązkiem raportowania wymaga to nieustannego śledzenia trendów oraz zmian w obowiązujących regulacjach, do czego zachęca coraz bogatsza oferta kursów, warsztatów czy studiów podyplomowych. Warto na bieżąco czytać, analizować i w ten sposób poszerzać swoje kompetencje w zakresie zrównoważonego rozwoju.

Dowiedz się więcej o ESG i transformacji energetycznej z bezpłatnych kursów online PFR!

Transformacja energetyczna firm

Kurs ma na celu przekazanie wiedzy pozwalającej przygotować przedsiębiorstwo na wyzwania przyszłości związane z transformacją energetyczną

Raportowanie ESG w praktyce

Kurs „Raportowanie ESG w praktyce" składa się z 8 nagrań, które krok po kroku przygotują Cię do poprawnego, a przede wszystkim efektywnego złożenia raportu